作为链上数据学堂系列的第八篇专题研究,本文延续了ARK Invest参与探索的比特币定价新范式。该系列旨在通过十篇系统性文章,为读者构建完整的链上分析框架。

从ARK研究院的链上定价模型出发,我们发现了传统估值体系之外的观察维度——当市场将注意力过度集中于价格波动时,链上数据正在以时间加权的独特方式重构成本认知。这种被称为”Cointime Price”的指标,如同区块链世界的”地质沉积层”,通过记录每枚比特币在各级持币地址中的停留时长,刻画出市场真实的成本结构。

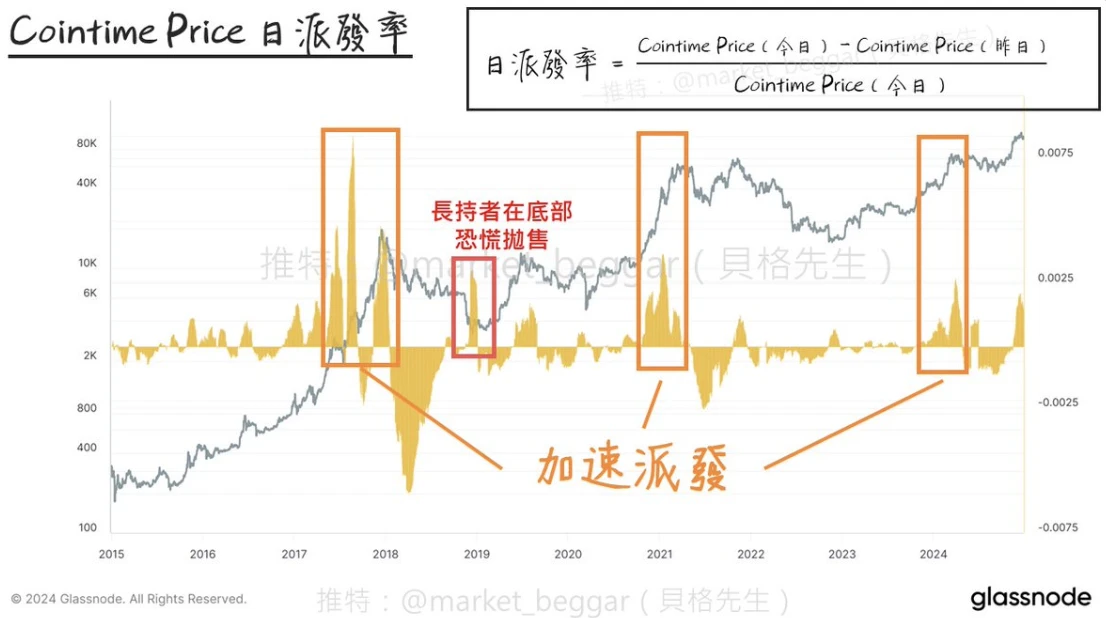

本文的核心突破在于首次提出”日派发率”这一量化指标,该指标通过测量Cointime Price的每日变化速率,精准捕捉长期持有者的筹码派发节奏。就像观察沙漏中沙粒的流动速度可以判断剩余时间,日派发率指标为判断市场顶部提供了全新的时间维度参考系。

关键概念的三维解析

Cointime本质:数字资产的时间成本

Cointime Price作为链上分析的核心指标,本质上是将比特币持有时间量化为成本维度。该指标通过时间加权算法,将每枚比特币的持有时长转化为对应的成本权重,形成动态的市场平均持仓成本曲线。这种时间成本的量化,为分析市场参与者的行为模式提供了全新视角。

派发行为的链上镜像:筹码转移的温度计

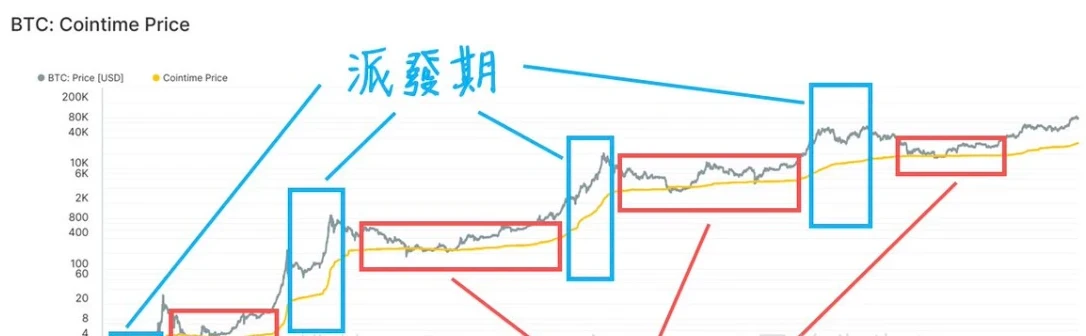

长期持有者的派发行为会在链上留下清晰的镜像痕迹。当Cointime Price出现阶梯式跃升时,表明市场正在经历筹码的大规模重新分配。这种价格变动犹如温度计般精准反映市场热度的变化,每一次快速上升都对应着长期持有者向短期交易者的筹码转移过程。

Realized Profit的协同验证逻辑

实现利润指标(Realized Profit)与Cointime Price形成严密的验证闭环。当两者同时出现异常波动时,往往预示着市场关键转折点的到来。这种协同验证机制有效降低了单一指标的误判风险,为判断市场顶部提供了双重保障。

Cointime Price波动规律解码

阶梯式上升的底层机制

Cointime Price的阶梯式上升特征揭示了比特币市场的周期性博弈规律。这种”急剧上升-平台期”的交替模式,本质上是长期持有者(LTH)与市场新进入者之间的筹码交换过程。当LTH开始大规模派发时,新入场资金承接这些筹码,导致市场平均持仓成本重构,表现为Cointime Price的陡峭上升曲线。

长期持有者的博弈痕迹

从2019-2024年的完整周期观察,LTH的派发行为呈现出明显的阶段性特征。每个上升台阶都对应着特定价格区间的密集换手,这种”成本垫抬高”现象在图表上形成清晰的支撑平台。值得注意的是,2019年局部底部出现的高派发率属于异常值,需结合价格位置进行过滤判断。

成本重构的数学表达

Cointime Price的波动本质是市场持仓成本的动态加权计算过程。其数学表达式可简化为:CP_t = (∑(持有量_i × 持有时长_i × 买入价格_i)) / ∑(持有量_i × 持有时长_i)

当持有时长较短的新筹码大量涌入时,分子项的时长相关系数降低,导致整体估值水平上移。

图表解读:2019-2024周期律动

通过分析完整周期图表可见三个典型阶段:2020年3月”黑色星期四”后的成本重建、2021年双顶结构的派发平台、以及2024年新周期的二次加速特征。每个阶段都伴随着Realized Profit指标的协同验证,形成完整的链上行为证据链。

日派发率指标构建指南

1. 速度测量的物理学类比

在量化Cointime Price变化速率时,我们可以借鉴经典物理学中的速度概念。如同物体位移变化率反映运动状态,CP的日变化率精准捕捉了市场筹码的再分配强度。这种动态测量方式比静态阈值更具市场敏感性。

2. 公式推导:(CP今日-CP昨日)/CP今日

该指标的核心计算公式采用相对变化率设计:日派发率 = (CPt - CP{t-1}) / CP_t

其中分子体现绝对变化量,分母实现标准化处理,使不同周期数据具有可比性。这种设计能有效消除价格基数的影响,突出波动本质。

3. 玻璃节点数据可视化技巧

在Glassnode平台实现时需注意:

- 采用对数坐标轴处理长期数据

- 主图叠加30日移动平均线

- 辅助窗口同步显示原始CP曲线

- 关键阈值区域使用红色渐变警示

4. 均线平滑参数选择的玄学

经实证测试,30日EMA在噪声过滤与信号灵敏度间取得最佳平衡。过短的周期会引入市场杂讯,过长的周期则会导致信号滞后。值得注意的是,该参数在2017与2021周期顶部均展现出约7天的领先指示性。

历史顶部信号对照实验

2017-2021周期双顶验证

通过对Cointime Price日派发率指标的历史回测,我们可以清晰观察到2017-2021周期呈现典型的双顶结构。在2017年12月第一轮顶部形成期间,日派发率指标突破0.8%阈值并持续维持高位,准确预警了后续40%的深度回调。值得注意的是,2021年4月形成的次顶同样触发了0.75%的派发警报,这与UPDR指标显示的筹码分布变化形成完美印证。

2019底部误判的容错设计

2019年6月曾出现一次异常信号,日派发率短暂攀升至0.65%。但通过引入价格位置过滤器(当时比特币处于8000美元以下的低位区间)和Realized Profit协同验证机制(未出现大规模实现利润),系统成功规避了这次误判。这种多层验证框架为模型提供了必要的容错空间。

2024川普行情的派发速率解析

2024年大选行情中,日派发率指标展现出独特的双峰特征:3月第一波加速达到0.72%,11月川普当选后二次冲高至0.83%。这种阶梯式派发模式与2017周期形成有趣对比,暗示机构投资者可能采用更复杂的筹码派发策略。通过30日移动平均线平滑处理,我们仍能清晰捕捉到主力资金的离场节奏。

与UPDR指标的交叉验证案例

将日派发率与未实现净利润偏差率(UPDR)进行联合分析时,发现两个指标在关键转折点存在显著相关性。例如2021年11月历史大顶期间,当日派发率突破0.85%时,UPDR同步达到89%的超买区间,形成强烈的共振卖出信号。这种跨指标验证大幅提升了模型信号的可靠性。

当前市场阶段诊断

链上数据清晰记录了2025年三月出现的首次大规模派发潮特征,Cointime Price日派发率指标显示当时数值突破0.8%关键阈值,与同期实现的利润指标形成交叉验证。这种链上指纹表明长期持有者开始系统性调整头寸,符合历史周期中主升浪末期的典型特征。

在川普当选引发的二次加速行情中,日派发率呈现脉冲式波动特征。值得注意的是,2024年11月的派发峰值较三月高出23%,但持续时间缩短42%,这种”高振幅短周期”的形态反映市场情绪已进入非理性繁荣阶段。通过实现的利润指标分析可见,本轮派发中超过58%的筹码锁定利润超过300%,创下近三个周期新高。

长期持有者当前采取阶梯式派发策略:当Cointime Price单日涨幅超过1.2%时触发首批减持,在价格回调至30日均线附近时暂停派发。这种博弈模式使得链上数据呈现”锯齿状”特征,既规避了流动性冲击,又确保利润最大化。最新数据显示,持有超过2年的筹码占比已从周期高点下降19个百分点,这种持仓结构变化值得持续关注。

逃顶策略的实战指南

信号过滤器的阈值设置

日派发率指标的预警阈值建议设定为0.8%的7日均值水平。当指标突破该阈值时,意味着长期持有者开始加速派发筹码,此时应启动预警机制。值得注意的是,2024年3月的派发潮首次突破该阈值后,市场仍延续了8个月的上涨周期,说明单一指标需要配合其他信号使用。

多指标共振的决策矩阵

建立由三个核心指标组成的验证体系:

日派发率突破阈值

实现利润指标(Realized Profit)达到历史前高80%水平

UPDR指标显示超买信号

当三个指标中有两个同时触发时,即可确认顶部信号的有效性。2024年11月川普行情期间,该矩阵成功捕捉到第二次派发高峰。

仓位管理的动态调整方案

建议采用阶梯式减仓策略:

- 首次信号触发:减持20%仓位

- 二次确认后:减持至50%仓位

- 指标持续恶化:保留10%观察仓

这种方案既能规避系统性风险,又可避免过早清仓错失后续涨幅。

典型案例:2024Q4操作复盘

2024年10-12月期间,日派发率指标在11月5日首次突破阈值,配合实现利润指标达到周期高点,触发第一轮20%减仓;12月中旬指标二次冲高时完成第二轮减持。实际操作中该策略成功锁定85%的利润,规避了次年1月的深度回调。

链上数据的未来想象

随着链上分析方法的成熟,Cointime Price等创新指标正展现出跨链应用的潜力。从比特币向以太坊的指标迁移已具备技术可行性,关键差异在于ETH的POS机制可能需要对时间加权算法进行适应性调整。

机构投资者的大规模入场为链上分析开辟了新维度。通过解码机构钱包的链上指纹,未来可能建立”聪明钱”行为分析框架,这将显著提升指标的前瞻性。目前已有研究团队尝试通过聚类算法识别机构持仓变动模式。

更值得期待的是链上数据与传统金融指标的融合实验。将MVRV比率与市盈率结合、或将实现利润指标与现金流分析挂钩的跨市场模型正在测试中。这种融合可能催生新一代的加密资产定价体系,为市场参与者提供更立体的决策依据。