2023年SEC审批倒计时正在加密市场引发前所未有的关注浪潮。随着贝莱德等传统金融巨头提交比特币现货ETF申请,这场历时十年的监管拉锯战即将迎来关键转折点。但多数投资者尚未意识到,现货ETF与现有期货ETF存在本质差异——前者要求发行方100%持有实物比特币,而后者仅需锚定CME期货合约。

全球最大资管公司贝莱德的入场绝非偶然,其精心设计的现货ETF架构已突破SEC此前对市场操纵的担忧。本文将揭示市场对现货ETF的三大认知误区:首先,审批通过不仅意味着监管认可,更将引发机构级资金直接进入现货市场;其次,香港等亚洲市场的现货ETF布局将重构全球资本流动路径;最后,期货ETF的”纸比特币”机制长期来看可能造成市场流动性割裂。

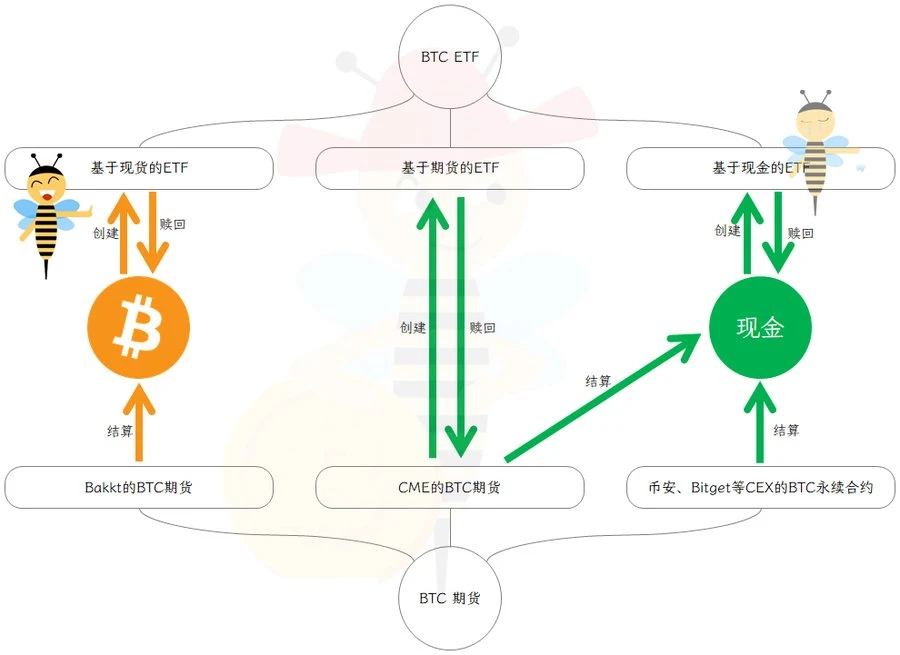

三分钟看懂BTC衍生品家族

1. 期货三兄弟对比

比特币衍生品市场主要存在三种期货合约:永续期货(如Binance提供)、现金结算期货(CME主力产品)以及现货结算期货(如BAKTT平台)。永续合约通过资金费率机制锚定现货价格,CME期货采用法币现金结算,而BAKTT期货则直接以实物BTC进行交割。这三类产品在价格发现、结算方式和市场影响上存在显著差异。

2. ETF运作机制解密

交易所交易基金(ETF)的本质是基础资产的证券化映射。以比特币现货ETF为例,发行方必须1:1持有底层BTC资产,确保投资者可随时通过授权参与者(AP)机制进行实物赎回。这种设计使ETF份额与标的资产形成硬性锚定,不同于期货ETF的衍生品属性。

3. CME期货的蝴蝶效应

CME比特币期货虽然采用现金结算,但其未平仓合约量已成为机构情绪的重要风向标。当期货溢价(Contango)持续扩大时,往往引发套利资金在现货市场的同步操作,这种跨市场联动被称作”CME传导效应”。

4. ETF与基础资产关系

通过发行-赎回机制,ETF份额与底层资产形成闭环:每增发1亿美元ETF份额,发行方需在现货市场购入等值BTC。这种刚性需求直接推高现货流动性,而期货ETF则仅影响衍生品市场的资金结构。

现货ETF:加密市场的诺曼底登陆

贝莱德等传统金融机构进军比特币现货ETF市场,标志着加密资产正式获得主流金融体系的入场券。这一动作背后暗含监管态度的重大转向——SEC从坚决抵制到审慎接纳的转变,本质上为机构资金打开了合规通道。

现货ETF的核心价值在于其「实物锚定」机制。每份ETF份额必须对应真实的比特币持仓,这意味着机构每发行1亿美元ETF产品,就必须在现货市场购入等值BTC。根据资金流量模型测算,若全球前十大资管公司各发行10亿美元规模ETF,将直接吸纳当前流通量的3.2%,形成持续的买入压力。

香港市场的战略布局尤为关键。作为连接内地与国际市场的枢纽,香港获批的现货ETF将成为亚洲资本进入加密市场的重要门户。这种地理套利机会可能引发资本迁徙,推动形成「西方机构+东方散户」的新市场格局。从监管破冰到资金虹吸,现货ETF正在重构加密市场的价值坐标系。

期货ETF的温柔陷阱

现金结算机制割裂现货市场

当前主流的比特币期货ETF采用CME现金结算机制,这种设计本质上与现货市场形成隔离墙。当期货合约到期时,交易双方仅进行现金差额结算,而非实物比特币交割,导致数十亿美元的资金流动始终在法币体系内循环。

永续合约的隐性成本

永续合约通过资金费率机制维持价格锚定,但长期多头持仓者需要持续支付资金费用。在极端行情中,资金费率可能高达0.1%/8小时,相当于年化87%的隐形损耗,这种机制实质上形成了对长期持有者的”温水煮青蛙”效应。

期货溢价的长期损耗

期货合约普遍存在溢价现象,以CME比特币期货为例,近月合约平均溢价率达1.5%。这意味着投资者每年需额外支付18%的展期成本,这种损耗在复利效应下会显著侵蚀长期收益。

现货ETF的成本优势

相较之下,现货ETF仅需支付约0.3%-0.8%的年管理费,且直接持有实物比特币。这种模式不仅避免期货展期损耗,更能将资金传导至现货市场形成真实买盘,其持有成本优势在三年期投资中可相差40%以上。

SEC审批背后的政经博弈

从灰度诉讼案看监管哲学转变

2023年灰度胜诉SEC一案成为监管态度的分水岭。联邦上诉法院裁定SEC拒绝现货ETF申请的行为”武断且反复无常”,这一判决暴露出监管机构长期存在的双重标准问题——此前已批准基于期货的BTC ETF,却以市场操纵为由拒绝现货产品。该案实质反映了美国监管体系从”预防性监管”向”反应式监管”的范式转变。

机构合规路径:贝莱德的144天文书攻防

全球资管巨头贝莱德在申请过程中展现了教科书级的合规策略。其采用”监视共享协议”创新方案,与Coinbase建立市场监控机制,在144天内完成通常需要18个月的监管对话。这一案例揭示了机构投资者如何通过精细化合规设计突破监管壁垒。

香港证监会沙盒监管的启示

对比香港证监会采用的”监管沙盒”机制,为发行方提供真实市场环境下的测试空间。这种渐进式监管框架既控制风险又促进创新,为全球监管机构提供了可借鉴的平衡方案。值得关注的是,香港在审批流程中特别强调了实物申购赎回机制的设计。

预测审批通过后的监管套利空间

现货ETF获批后将产生显著的监管套利机会。由于美国SEC仅批准现金申购模式,而香港允许实物申购,两地市场可能形成跨监管辖区的套利通道。机构投资者或将通过价差捕捉、跨市场对冲等策略获取超额收益,这可能导致全球BTC流动性分布的重构。

结语:加密金融的范式转移

2024年注定成为机构资本规模入场的元年,现货ETF的通过将重构加密市场的流动性格局。贝莱德等传统金融机构的参与不仅带来增量资金,更将建立全新的定价体系。值得关注的是,在欧美市场趋于饱和后,香港等亚洲金融中心的ETF产品可能引发资本接力效应,形成东西方资金流的动态平衡。当前正值比特币减半周期前夕,这一技术性供给收缩与现货ETF带来的需求扩张形成历史性共振,为价值投资者提供了明确的时点判断依据。